Komünist coğrafyacı Phil Neel ile 2021 yılında “Küresel Hinterlandın Hayaletleri” başlığıyla bir söyleşi yayımlamıştık. O söyleşi Neel’in ABD’de çok tartışılan kitabı Hinterland üzerineydi. Yazar o çalışmasında ABD ve Kanada’nın Kuzey Batı Pasifik kıyısındaki Seattle ve Vancouver gibi iki önemli merkezi liman şehrinin geri bölgesindeki kırsalda yaşayan emekçilerin durumunu ortaya seriyordu. Söyleşimiz de günümüz solunun Neel’ın çalışmasının da ortaya koyduğu yeni proleter gerçekliğe bigâne kalmasının altını çizmek amacıyla yapılmıştı. Zira ABD’ye benzer bir durum Türkiye’de de yaşanmakta. 1990’lardan itibaren neoliberal küreselleşmenin, küresel tedarik zincirlerinin buralardaki ayakları üzerinden yeniden yarattığı Anadolu coğrafyasının yeni sermaye ve proleter gerçekliğine yabancı, yetmişlerden kalma bazı tespit ve analizler bugün hâlâ geçerliymiş gibi davranan, genelde orta ve üst orta gelir gruplarının yaşadığı metropol merkezlerine sıkışmış bir sol bizim de sorunumuzdur.

Neel ile bu yeni söyleşiyi ise onun akademik çalışmalarının bir yansıması olan Çin’in neoliberal küreselleşme dünyasında değişen coğrafyasının ve bunun bağlantılı olduğu başka coğrafyaları, özellikle Afrika’yı nasıl etkilediğinden hareketle gerçekleştirdik. Bu uzun söyleşiyi iki bölümde yayınlayacağız. Aşağıdaki ilk bölüm Çin Halk Cumhuriyeti imalat sanayisinin İnci Nehri Deltası’ndan Tanzanya’ya uzanan sermaye ağlarına ve bu ağların her iki coğrafyada toplumsal ve mekânsal ilişkileri ne şekilde dönüştürdüğüne odaklanıyor. Bu süreçlerin yarattığı siyasal sonuçlara çok değinmiyoruz. Bu kısmın bizim (Metin Özuğurlu Hoca’nın çalışmasından esinlenerek) kullandığımız “Anadolu’da Küresel Fabrika” deyiminin retorik bir ifade olmadığını, üretim ilişkileriyle ilgili artık pek de yeni sayılamayacak bir küresel gerçekliğe işaret ettiğinin anlaşılmasında faydalı olacağını düşünüyoruz. Çin’e Tanzanya’ya dair anlatılanlar Türkiye için de geçerlidir ve buraya dair de benzer analizler yapılabilir.

Söyleşinin önümüzdeki Pazar yayımlayacağımız ikinci kısmı “Küresel fabrika, küresel isyan” ise emperyalizm gibi daha siyasi konulara girecek ve iki sene önceki söyleşinin sorunsalı olan, günümüz solunun bu yeni hakikat karşısındaki aciz durumunun da bir eleştirisini içerecek. İyi okumalar.

ABD’li komünist bir coğrafyacı olarak Çin ve Tanzanya’da sermayenin hareketliliği, işçi hareketleri ve kentsel dönüşüm üzerine saha çalışmaları yaptın. Araştırmalarının odak noktasının ne olduğundan ve ulaştığın sonuçlardan biraz bahsedebilir misin?

Bu araştırmalarda esasen küresel üretim sistemi içinde önemli merkezler olarak işlev gören ya da gelecekte önemli merkezler olarak ortaya çıkmaya hazırlanan birkaç “bölgesel sanayi kompleksine” odaklandım. Bunlar aynı zamanda bu araştırmaları yaparken yaşadığım ve çalıştığım yerlerdi. Komünist coğrafya yöntemi açısından hep vurguladığım bir şey var; klasik coğrafi saha araştırmasını yeniden canlandırmak gerekiyor. Bu esasen dışarı çıkıp araştırdığınız mekanlara gerçekten bakmak, orada yaşayan ve çalışan insanlarla konuşmak, oradaki “havayı” solumak ve sonra da bunu daha büyük bir anlatı oluşturmak için veri kümelerinin ve akademik literatürün tüm soyut analizleriyle birleştirmek demek. Bu komünist teori açısından çok önemli, çünkü “ekonomi politiğin eleştirisinin” esas meselesi hiçbir zaman yalnızca “ekonomik” sorulara odaklanamayacağımızı bize göstermesi.1 Biz her zaman toplumsal güçlerden bahsederiz ve bu toplumsal güçler her zaman öznelliğin maddi oluşumunu ve öznel eylemin maddi etkilerini içerir. Yöntemin parçası olan bu sorgulama tarzı, olguların öznel boyutlarını gerçekten anlamanın tek yolu.

Bu araştırmalarda ilk olarak, İnci Nehri Deltası (İND) ve Hong Kong’u da içeren, Güney Çin’in Büyük Körfez Bölgesi olarak adlandırılan bölgeyi inceledim. Burası teknik olarak dünyanın en büyük megakenti; Guangzhou, Shenzhen, Dongguan, Foshan ve Zhuhai gibi büyük şehir merkezlerini kapsayan devasa bir kentsel alan. Dünyadaki en önemli sanayi ve ticaret kompleksi olan İND’nin tek başına GSYİH’si Endonezya’nınkinden büyük. Buradaki üretim Çin’in bütün ihracatının yaklaşık dörtte birini oluşturuyor (Çin ihracatı da küresel toplamın yaklaşık yüzde on dört veya on beşini oluşturuyor). Bunu şöyle bir perspektife oturtabiliriz: bu tek bir nehir deltasından akan tüm ihracatı kendi başına bir ülkeymiş gibi değerlendirecek olsaydık, Japonya ve Hollanda ile birlikte dördüncü sırada yer alırdı (böyle bir listede üçüncü sırada Almanya, ikinci sırada ABD ve birinci sırada ise Çin’in geri kalanı yer alırdı). Küresel üretim kompleksinin birçok ağırlık merkezi var, ancak küresel üretimin kalbi denebilecek tek bir bölge seçmek zorunda olsaydık, bu muhtemelen İND olurdu.

Burada üretilen mallar -ister tekelleşmiş büyük çelik üreticilerinden isterse hazır giyim gibi sektörlerdeki daha küçük fason atölyelerden bahsediyor olalım- Çinli firmaların çoğunlukla sadece orta basamakları işgal ettiği küresel tedarik zincirleri içinde hareket ediyor. Bu endüstriyel ağlar üzerinden akan değerin çoğu, “lider firmalar” olarak adlandırılan ve merkezleri ağırlıklı olarak dünyanın en zengin ülkelerinde konuşlanmış şirketlerin etkin bir şekilde yönettiği, iç içe geçmiş bir taşeronluk hiyerarşisinden geçiyor.2 Bu şirketler (Nike gibi) büyük markalardan, (Wal-Mart gibi) büyük perakendecilerden, (Qualcomm gibi) gelişmiş teknolojilerin fikri mülkiyet haklarını kontrol eden firmalardan ve tabii ki sermayeyi soyut olarak yönlendiren ve yöneten büyük finansal çıkar yapılarından (JP Morgan Chase veya Blackrock gibi “varlık yönetimi” şirketlerinden) oluşuyor. Çin’deki Büyük Körfez Bölgesi aynı zamanda firmaların üretim zincirinde oluşan toplam kârdan daha fazla pay almak ve bu endüstriyel hiyerarşi içindeki konumlarını yükseltmek için (özellikle şirketlerin birleşmesi gibi) yeni organizasyonel uygulamaları ve (özellikle otomasyona dayanan üretim hatları gibi) yeni teknik sistemleri benimsedikleri, endüstriyel iyileştirme açısından son derece önemli bir bölge. Fakat tabii ki, üretim alanları bir yandan daha ucuz işgücü, daha ucuz arazi veya diğer temel maliyet tasarrufu özelliklerine sahip başka bölgelere de taşınıyor. Yani artık Büyük Körfez Bölgesi sadece bir üretim merkezi değil, daha yüksek değerli üretim segmentlerine tırmanmaya çalışan Çinli firmaların genel merkezleri, Ar-Ge merkezleri ve gelişmiş üretim hatları için de bir merkez olmuş durumda. Örneğin Shenzhen kenti, kendisini “Donanımın Silikon Vadisi” olarak yeniden markalaştırmaya çalışıyor ve Guangdong bölgesi otomasyon konusunda ülke çapında da gözlemlenen eğilime öncülük ediyor.

Temelde, bu küresel üretim ağları üzerinde hareket eden toplam toplumsal değerin daha fazlasına sahip olmak için tekil sermaye aktörleri ve sermayenin çeşitli fraksiyonları arasında yoğun bir çekişme yaşanıyor. Bu da bu sektörlerde kapasite fazlasına yol açarak rekabeti daha da şiddetlendiriyor. Bu rekabet de teknik ilerlemeyi, organizasyon biçimlerinin güçlendirilmesini ve endüstriyel alanların sürekli başka yerlere taşınmasını teşvik ediyor. Bu sonuçlar ise on milyonlarca insanın yaşadığı ve çalıştığı bu “bölgesel endüstriyel komplekslerin” karakterini sürekli olarak yeniden şekillendiriyor. Marx, kapitalistler arasındaki bu tür çatışmaları yağmalarını paylaşan “düşman kardeşler” arasındaki bir mücadeleye benzetiyordu. Bu muazzam bir tanımlama, çünkü bunun gerçek bir çatışma olduğu kadar kardeşçe bir çatışma olduğu fikrini de içeriyor. Nihayetinde, bu sermaye sahiplerinin ortak bir sınıf çıkarı var. Onlar değeri yağmalayıp el koyanlar, üretmeye mecbur bırakılanlar değil. Dolayısıyla bu tedarik zincirlerinde gördüğümüz şey aslında aynı anda hem rekabetçi hem de işbirlikçi bir mücadele biçimi. Her bir tekil firmanın ve tüm bu (sektörel, bölgesel, ulusal, vb.) sermaye gruplarının diğerlerine bağımlı olduğu kadar onlarla rekabet halinde de olduğu, ancak iş emeği disipline etmeye ve piyasanın temel altyapısının sorunsuz işlemesini sağlamaya geldiğinde hepsinin kardeşçe aynı sınıf çıkarını paylaştığı bir mücadele.

Karşılıklı bağımlılığın bu karmaşık ve rekabetçi biçimini özellikle elektronik gibi sektörlerde net bir şekilde görüyoruz. Bu tür endüstrilerde, ABD merkezli Apple gibi lider bir “monopson” (yani piyasadaki talebi tek elde toplayarak hakimiyet kuran) firma bulunur. Apple örneğinden devam edersek, gelişmiş tasarımlar yapan ve bunların tüm fikri mülkiyet haklarına sahip olan bu firma tasarımların fiili üretimini Tayvan merkezli devasa bir üretim tekeli olan Foxconn gibi bir firmaya taşere ediyor. Foxconn da üst düzey teknolojik bileşenleri merkezi Japonya gibi yerlerde bulunan başka tedarikçilerinden satın alıyor ve daha düşük kaliteli bileşen üretim işlerini ise Lens Technology, Longcheer, Huaqin, GoerTek, AAC Technologies, Luxshare Precision gibi daha önce hiç duymamış olabileceğiniz, merkezleri Çin anakarasında bulunan görece küçük üreticilere taşeron olarak veriyor. Bu şirketler de genellikle ya bileşenleri dışarıdan tedarik ediyor, ya da hem Çin’de hem de başka yerlerde daha küçük firmalara parça başı iş veriyor ve bu yukarı akışın parçası olan başka tedarikçilerden hammadde satın alıyor. Bahsettiğim işbirliği unsuru ise bu karşılıklı bağımlılıkta kendini gösteriyor. Eğer büyük bir lider firmayla iyi ve güven veren bir bağımlılık ilişkisi kurabilirseniz, bundan büyük fayda sağlarsınız. Apple’ın akıllı telefon pazarında monopson oluşu, Foxconn’un da bu kadar büyümesini de sağlayan şey. Ancak bu noktada rekabet unsuru da hemen ortaya çıkıyor. Foxconn artık kendi başına o kadar büyük bir tekel ki, Apple’ın toplam kârından daha büyük bir pay alabilmek için daha fazla bastırabiliyor. Diğer yandan Foxconn’un taşeron olarak güçlenmesi de Çin anakarasında bulunan, ileride kendi başlarına tekel haline gelebilecek ve hatta halihazırda Foxconn’dan büyük ihaleler koparmaya başlamış olan bu alt sipariş üreticilerini beslemeye yardımcı oluyor.

Dolayısıyla, Apple hâlâ tedarik zincirinin en tepesinde, ayrıcalıklı bir konumda duruyor. Ancak şirketin kaynaklarını Foxconn gibi bir avuç büyük taşeron üreticiden uzaklaştırmakta büyük zorluk çektiği ortada. Diğer yandan da Longcheer veya Huaqin gibi “orijinal tasarım üreticileri”nin (OTÜ’lerin) dünyanın alt segment akıllı telefonlarının çoğunu artık “beyaz etiketli” ürünler olarak tasarlayıp ürettiği ve başka şirketlerin bu ürünleri toplu olarak satın alıp üzerine kendi markalarını yapıştırdıkları garip bir durumla karşı karşıyayız. Xiaomi, Huawei, OPPO, VIVO ve Tecno gibi Çin markalı akıllı telefonların hem iç pazarda hem de yoksul ülkelerin -lider firmalar için öncelikli olamayacak kadar küçük olan- pazarlarında böylesine büyük bir etki kazanmasını sağlayan şey bu OTÜ endüstrisi. Dolayısıyla en yoğun rekabet, tedarik zincirinde kârların çok düşük olduğu ve muazzam bir kapasite fazlalığının bulunduğu bir seviyede faaliyet gösteren taşeron üreticilerin alt katmanları arasındaki bu yatay rekabet. Çünkü burada aynı işi yapabilecek çok sayıda firmanın çok az sayıda büyük sözleşme için rekabet etmesi söz konusu. Bu firmalar daha sonra birbirlerini yenip yutarak ve daha yoksul bölgelerdeki çeper pazarlara doğru genişleyerek büyüyorlar, bu da zincirin daha yukarısındaki üst düzey fason üreticilerle rekabet etmeye başlamalarını sağlıyor. ABD ve Çin arasındaki sözde “ticaret savaşına” bu kadar odaklanılmasına rağmen, gerçek şu ki, anakara Çin şirketleri pazar payını artırdıkça ve Tayvan veya Güney Kore gibi yerlerde merkezi bulunan firmalara karşı düşmanca devralma girişimlerine ve endüstriyel casusluk çabalarına öncülük ettikçe, kafa kafaya yaşanan yoğun rekabet büyük oranda tedarik zincirinin biraz daha aşağı katmanlarına kayıyor.

Tüm bunları göz önünde bulundurarak, bu lider firmaların merkezlerinin bulunduğu ABD’deki (teknik olarak Kanada’ya kadar uzanan ve Hinterland kitabımda uzun uzun tartıştığım için burada detaylarına girmeyeceğim) geniş Cascadia bölgesi bir yana, Tayland’ın doğu sahili ve son olarak da Tanzanya Darüsselam’da yaptığım çalışmalar da dahil olmak üzere, küresel değer zincirlerinin hiyerarşisinin daha aşağılarında yer alan yeni sanayi merkezlerinin geliştiği bölgelerde de epeyce araştırma yaptım. Bu alanlar, üretimin gelecekteki coğrafyasını ve daha genel olarak kapitalist toplumun beklentilerini anlamak açısından çok önemli. Çünkü çeşitli sermaye unsurları arasındaki rekabetçi-işbirlikçi mücadele küresel tedarik zincirleri içinde gerçekleşiyor ve daha fazla üretimi daha ucuz işgücü piyasalarına kaydırmak için sürekli bir teşvik var. Üretimin bu hareketi, sanayileşme süreçlerinin coğrafi düzlemde “göç eden kazlar” modeliyle ilerlediği fikrini ortaya çıkardı. Örneğin Japonya gibi önde gelen “kazların” daha düşük kaliteli sanayi kollarını Güney Kore ve Tayvan gibi yerlere taşıdığı, daha sonra bu ülkelerin de aynı üretim alanlarını Çin gibi yerlere bıraktığı ve bu sanayileşme göçünün vardığı her yeni noktada kalkınmayı teşvik ettiği bir model bu.

Çin’in Afrika’daki yatırımları günümüzün önemli ancak yeterince araştırılmamış konularından biri. Tanzanya deneyimlerinden hareketle sence bu ilişki her iki tarafı nasıl şekillendiriyor? Bu iki ülkede neleri bölgeye özgü ya da konjonktürel olarak görüyorsun? Ve daha geniş ölçekte bakarsak, bu iki ülke küresel sermaye akışılarıyla nasıl bir ilişki içinde?

Az önce sözünü ettiğim tüm dinamikler, bu yeni sanayi merkezlerinin tam olarak nerede kurulacağı konusunda büyük tartışmalar yaratıyor. Geçen on yılda, genel olarak Afrika’daki ve özel olarak Doğu Afrika’daki sanayileşme hakkında çok konuşuldu, Etiyopya gibi ülkelerin bir sonraki büyük ihracat merkezleri olacağı, hatta bütün bölgenin “dünyanın yeni fabrikası”3 gibi bir şey haline gelebileceği iddia edildi. Ancak, genel olarak, yakınlık hâlâ son derece önemli bir mesele. Dolayısıyla sanayileşmenin Pasifik Kıyıları’nda, özellikle de derin su limanlarının bulunduğu körfezler etrafında, Tokyo’dan Taipei, Seul ve Hong Kong’a, oradan Şangay, Shenzhen ve Pekin’e, şimdi de Hanoi, Phnom Penh ve Jakarta’ya uzanan bir yay izlemesi tesadüf değil. Her aşamada, yerleşik tedarik zincirleri uzaktakiler yerine daha yakın yerlerde yeni merkezler kurma eğiliminde. Ancak burada yakınlık daha çok “lojistik” mesafe açısından anlaşılmalı. Tam da bu nedenle endüstri daha çok bu tarz nehir deltaları gibi denizcilik olanaklarına sahip bölgelere odaklanmış durumda. Çünkü işgücü daha ucuz olsa bile iç kesimde üretimi kârlı hale getirmek için büyük altyapı yatırımları gerekiyor.

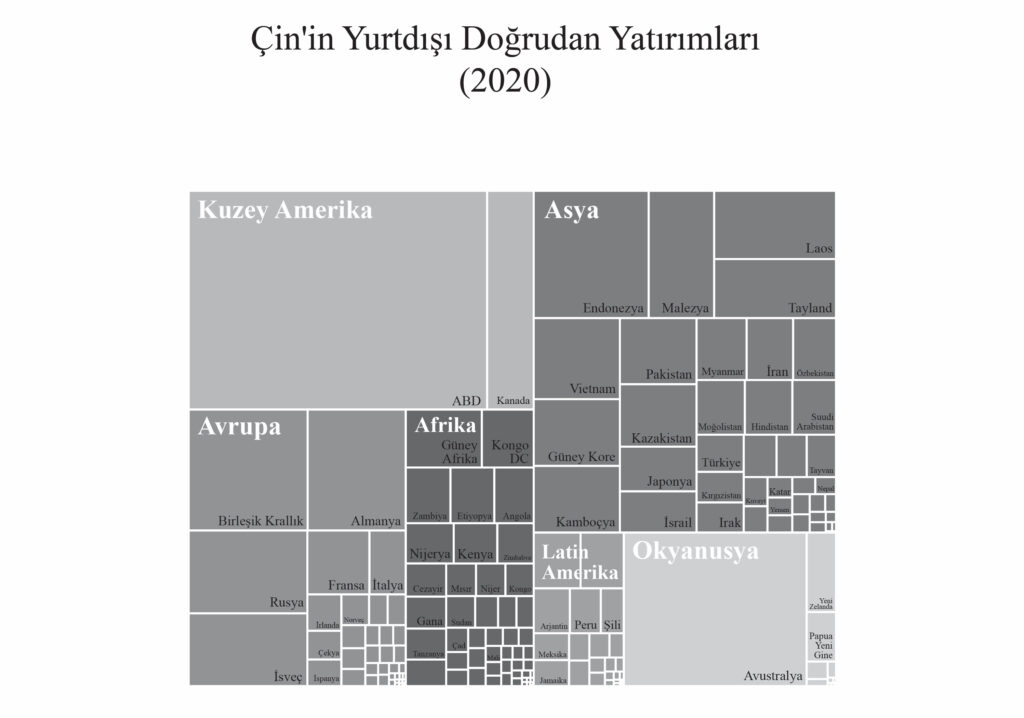

Maliyet hesaplarının da sabit olmadığı ortada. Altyapı yatırımları temel denklemleri değiştiriyor, ama ekonomik krizler, demografik eğilimler ve başka alanlarda yaratılan rekabet gibi meseleler de değiştirir. Örneğin, Asya Mali Krizi’nden önce, Güneydoğu Asya ülkelerinin (özellikle Tayland ve Malezya’nın) 1980’lerden itibaren ihracata dayalı kalkınmada büyük patlama yaşadıkları için bir sonraki “Asya Kaplanı” ekonomileri olacakları büyük ölçüde tahmin ediliyordu. Ama bir dizi olayın arka arkaya gelmesi ve Tayland gibi ülkelerin bugün “orta gelir tuzağı” diye adlandırılan tuzağa düşmesiyle sonuç olarak bu gerçekleşmedi. 1998’deki kriz bu gelişmede önemli bir rol oynadı, ama Çin’in endüstriyel yükselişi muhtemelen Güneydoğu Asya’daki patlamanın durmasının arkasındaki en büyük yapısal faktördü. Yani Çin sermayesinin bölgedeki mevcut sanayi patlaması için giderek daha önemli hale gelmesi biraz beklenmedik bir gelişme oldu. Aslında “Küresel Çin” imajı ticaret açısından doğru olsa da, mesele yatırım olduğunda, yurtdışındaki Çin sermayesinin çoğu zengin ülkelerde şirket satın alıyor, yoksul ülkelere yapılan sıfırdan yatırımların büyük çoğunluğu ise Asya’da kalıyor ve özellikle Çin’le sınırı olan ya da deniz mesafesi o kadar uzak olmayan bölgelerde yoğunlaşıyor: Laos, Vietnam, Tayland, Endonezya, Malezya ve Kamboçya, Pakistan ve Kazakistan (bkz. aşağıdaki tablo).

Afrika’daki ülkelerin artık kendi “ekonomik mucizelerinin” eşiğinde olduklarına, başarıyla kalkınmacı devletler inşa ettiklerine, tüm büyük altyapı ve sanayi yatırımlarını çektiklerine dair haberler duyduğumuzda duraksamalıyız. Bu nedenle, eldeki verileri “doğrulamak” ve medyada Çin’in Afrika’daki yatırımları hakkında ortaya atılan bazı önemli iddiaları genel olarak değerlendirmek amacıyla Darüsselam’da bir araştırma yürüttüm. Darüsselam bunun için en uygun yerdi, çünkü Tanzanya ve Etiyopya gibi yoğun kalkınmacı devletler ile Zambiya’daki bakır veya Angola’daki petrol gibi temel doğal kaynaklara geleneksel olarak bağımlı ülkeler arasında iyi bir noktada yer alıyordu. Bu arada, siyasi istikrarın yanı sıra iktidar partisinde (Chama Cha Mapinduzi veya CCM’de) vücut bulan orta seviye bir aktif kalkınma rejimi, (CCM’nin kendisi, yabancı yatırımı dönüşümlü olarak kısıtlayan ve teşvik eden belirsiz, popülist ve daha geleneksel neoliberal yönetim biçimleri arasında salınmaya meyilli olsa bile) kalkınma planlarını tehdit edecek özellikle kısa süreli sivil çatışmaların ortaya çıkmamasını sağlıyor. Tanzanya, aynı zamanda Çin’in iki mega projesine sözde ev sahipliği yapıyor: Bagamoyo’da, duyurulduğunda Doğu Afrika’nın en büyük limanı olacak yepyeni bir derin su limanı ve buna bağlı ticaret bölgesi ile Rufiji Nehri üzerinde Doğu Afrika’nın en büyük elektrik santrali olacak Julius Nyerere Hidroelektrik Santrali. Ancak bu her iki haberin de aldatmaca olduğu ortaya çıktı, birazdan açıklayacağım.

Şehrin kendisi bile harika bir vaka çalışması. Darüsselam, Tanzanya’nın sanayi ve ekonomi merkezi olmakla kalmayıp aynı zamanda dünyanın en hızlı büyüyen şehirlerinden biri oldu ve muhtemelen önümüzdeki birkaç onyıl içinde Pwani bölgesine doğru yayıldıkça megakent statüsüne yükselecek (2012 ve 2022 nüfus sayımlarına göre yıllık ortalama nüfus artışı yüzde 6 civarında). Hint Okyanusu’ndaki ticari ağlara tarihsel entegrasyonu ve karasal sanayi komplekslerinin Pasifik kıyılarından Hint Okyanusu’na doğru gelişmeye devam etmesi şehrin en doğru konumda olduğu anlamına da geliyor. Bu arada, Çin şirketleri son on beş yılda Darüsselam’ın siluetini yeniden biçimlendiren birkaç gökdelen de dahil olmak üzere yeni kentsel altyapının hızla inşa edilmesinde rol oynadı. Ancak gayrimenkul ve yol yapımına baktığınızda bile tablo görünenden çok daha karmaşık, gelişme beklediğinizden çok daha sessiz ve Çin sermayesinin rolü genellikle (aslında neredeyse hep) yanlış tasvir ediliyor. En yaygın hata da insanların sahada çok sayıda Çinli işçi veya sadece Çin’den gelen bazı inşaat ekipmanları görmelerinden ötürü inşaat projelerinin “Çin projeleri” olduğunu düşünmeleri. Yoksul bölgelerde baraj, yol, demiryolu hattı, konutlar ve ticari binalar inşa etme işini kimin yaptığı söz konusu olduğunda Çinli inşaat ve mühendislik şirketlerinin son derece önemli olduğu doğru olsa da inşaat ihalesini kazanmak ile inşaat projeleri için sermaye sağlamayı birbirine karıştırmamak önemli.4

İmalat ve depolama gibi endüstrilerde ise abartı çok daha ileri boyutlarda. Bu sektörler, 2020’de, pandemiden hemen önce gerçekleştirdiğim saha araştırmasında incelediğim sektörlerdi, temelde şehrin tüm büyük sanayi bölgelerini dolaşıyor, Swahili işçilerle ve bölge sakinleriyle -zaman zaman Çinli bazı işçilerle veya yöneticilerle- görüşüyor, farklı fabrikaların büyüklüklerini, ne ürettiklerini ve sahiplerinin kim olduğunu soruyordum. Basında çıkan haberlere ve akademik literatürün genel tonuna dayanarak, tahmin ettiğimden çok daha fazla Çinli şirket bulmayı bekliyordum, bulduğum firmaların da büyük olacağını varsayıyordum. Ancak şehirdeki Çinli imalat ve depolama firmalarının çoğu küçük özel şirketlerdi, sadece birkaç büyük şirket vardı, esasen büyük bir holdingin yalnızca bir iştiraki bulunuyordu.5 Benzer şekilde, şehirde devam eden birçok büyük altyapı projesinin (yeni bir standart ölçülü demiryolu hattı, iki büyük köprü ve çok sayıda yol inşaatının) Çin sermayesi tarafından finanse edilmesini beklerdim, ama durum hiç öyle değildi. Örneğin Yeni Selander Köprüsü, Kore Ekonomik Kalkınma İşbirliği Fonu (Güney Kore’nin başlıca kalkınma yardımı kurumu) ve Tanzanya hükümeti tarafından ortaklaşa finanse ediliyordu (bu finansman vergi dolarlarından değil, çoğunlukla IMF ve Dünya Bankası gibi geleneksel çok taraflı kurumlar tarafından finanse edilen devlet borçlarından geliyor) ve ana yüklenici Güney Koreli bir mühendislik firmasıydı. Ama herkes bunun bir “Çin projesi” olduğunu düşünüyordu çünkü fiziksel inşaatın büyük kısmını üstlenen altyüklenici China Railway Seventh Group idi. Nyerere Hidroelektrik Santrali’nde de hikaye aynı: Tanzanya hükümeti tarafından finanse edilmiş, ilk fizibilite, tasarım ve çevresel etki çalışmaları Brezilyalı bir firma tarafından yapılmış, nihayetinde iki Mısırlı yükleniciye devredilmiş, ancak ana altyüklenicilerden biri Çinli olduğu için genellikle bir “Çin projesi” olarak sunulmuş.

Bir de bunlar en azından var olan projeler! Duyurulan projelerin ise çoğu asla gerçekleşmiyor. Ama medyada sanki bitmiş anlaşmalarmış gibi haber oluyorlar. Saçmalık. Bir banka size bir kredi kartı için “ön onay” aldığınızı söyleyen önemsiz bir posta gönderdiğinde, net değerinize binlerce dolar eklediğinizi iddia etmek gibi bir şey. Bagamoyo Limanı bu tür projeler için normu temsil ediyor: 2010’ların başında Tanzanya hükümetinin yanı sıra Çin ve Umman’dan finansman sağlanmasına rağmen bir “Çin projesi” olarak duyuruldu. Açıklanır açıklanmaz da hemen durdu. Aradan on yıldan fazla süre geçti, temel bile atılmadı. Bagamoyo’ya istediğiniz zaman gidebilirsiniz (güzel ve tarihi bir kasabadır), orada bir megaliman olmadığını, hiç inşa edilmediğini görürsünüz. Şimdi de Tanzanya’nın yeni başkanı projeyi yeniden canlandırmaktan bahsediyor, ama kimse finanse etmek istemiyor.

Bunun gibi onlarca proje var, verilerdeki kalıcı sorunlardan biri de görünüşte “Çin yatırımlarını” kaydeden pek çok kaynağın aslında sadece duyurulan projeleri listelemesi. Bu hikayelerin birçoğu düpedüz yalan, Çin’in geniş çaplı toprak gaspları yapmayı ve hatta Mozambik’e binlerce köylüyü yerleştirmeyi planladığına dair deli saçması iddialar gibi başka herhangi bir bağlamda yayınlanmayacak şeyler.6 Bu anlamda “Kuşak-Yol Projesi” çoğunlukla bir seraptan ibaret. İnsanların bahsettiği şekliyle mevcut değil. Ancak birçok Afrika ülkesindeki yerel medya, ABD ve AB’deki büyük medya kuruluşları ve Çin medyası bir tür büyük jeopolitik strateji olarak yürütülen devasa, “devlet liderliğindeki kalkınma projesi” imajını sunmaktan farklı çıkarlar elde ediyorlar.7 Bu, Çin medyasında iyi bir şey (kazan-kazan kalkınma) olarak sunulurken, ABD ve Avrupa medyasında şeytani bir tehdit (beklediğiniz tüm oryantalist imalarla) olarak sunuluyor. Afrika medyasında, belirli bir haber kuruluşunun hangi yerel siyasi fraksiyonu desteklediğine bağlı olarak her ikisi de olabilir, çünkü Çin yatırımı ve etkisi genelde yerel seçim kampanyalarında ortaya çıkarılan önemli araçlardan biri.

Çinli müteahhitlerin aktif olduğu altyapı gibi sektörlerde bile Çin projelerinin hakim olduğu söylenemez, bunlar daha ziyade karmaşık uluslararası finansman zincirlerinin ürünüdür ve çoğu zaman öncelikle uluslararası sermayenin ihtiyaçlarına hizmet eder. Örneğin Darüsselam’daki inşaat patlaması yerel ihtiyaçlara cevap vermiyor çünkü şehre göç eden nüfusun büyük çoğunluğu büyük konut komplekslerindeki daireleri satın alamıyor, sonuç olarak da bu daireler inşa edilemiyor. Herhangi bir gece dışarı çıkıp ufuk çizgisine baktığınızda, pencerelerin çoğunda ışık göremezsiniz, ancak bunların altında ve ötesinde çoğu insanın gerçekte yaşadığı, genişleyen “uswahilini”nin (büyük ölçüde el yapımı inşaatlardan oluşan tek katlı, derme çatma “gecekondu” yerleşimleri) yumuşak parıltısı vardır. Dolayısıyla, inşaat patlaması, başka yerlerdeki balonların dışında kalan bu gayrimenkul alanındaki artık sermaye (ve buna bağlı inşaat ve mühendislik işleri) için bir çıkış noktası olarak daha iyi anlaşılabilir.

Nihayetinde tüm bu yanlış anlamalar, Tanzanya’da ve genel olarak Afrika’da uluslararası hiyerarşinin daha geleneksel biçimlerinin devam ettiği somut eğilimlerin birçoğunu gizlemeye hizmet ediyor: Afrika’da altyapı inşaatı için finansmanın çoğu hâlâ IMF kredileri alan ulusal hükümetler gibi bilindik kaynaklardan geliyor. Büyük doğal kaynak firmalarının merkezleri hâlâ büyük ölçüde en zengin ülkelerde ya da Güney Afrika gibi yakın alt-emperyal merkezlerde; Fransa’nın para birimlerini kontrol etmek ve uranyum tedarikini güvence altına almak için paralı askeri eylemler yürütme rolünü oynadığı Frankofon Batı Afrika gibi yerlerde çok geleneksel yeni-sömürgecilik ilişkileri hâlâ var. En büyük yabancı askeri girişimlerin hepsi elbette ABD’yle bağlantılı, terörle mücadele hümanizm diliyle haklı gösteriliyor. Çinli firmalar da Afrika’da bu mevcut hiyerarşilerin içinde faaliyet gösteriyor, onlara karşı değil.

Bu nedenle Çin etkisinin büyük kısmı kalkınma yardımlarında, doğrudan yabancı yatırımlarda, hatta inşaat müteahhitliğinde değil, tam da olmasını beklediğiniz yerde: küresel endüstriyel tedarik zincirlerinin orta ve alt kademelerinde yer alan Çinli firmaların hakimiyetinde. Bu da hem Çin mallarının üretilen malların bileşiminde aşırı temsil edildiği hem de Çin ekonomisinin küresel emtia piyasaları (bakır, petrol, tarım ürünleri vb. mallar) üzerinde orantısız bir etkiye sahip olduğu anlamına geliyor. Bu da her iki yönde ticari bağımlılıklar yaratıyor: Üretim tedariki için Çinli satıcılara ve temel emtia stoklarını temizlemek için Çinli alıcılara bağımlılık. Bu nedenle, yüzyılın ilk yirmi yılında Afrika’da gerçekleştiği varsayılan sanayi patlamasının çoğu, Çin’in kentsel ve altyapısal patlamasının yönlendirdiği küresel emtia süper döngüsüyle bağlantılı bir “gölge sanayileşme” biçimi olarak daha iyi tanımlanabilir.8 Benzer bir olgu da Çinli üreticilerin Afrika tüketici pazarlarında giderek hakimiyet kurması, bunun da lojistik, toptan ticaret ve perakende gibi sektörlerde gölge bir patlama yaratmasıdır. Darüsselam’daki Kariakoo pazar bölgesinde, Guangzhou’ya gidip gelerek geçimini sağlayan ve bu büyük toptan satış merkezlerinden giysi satın alan yüzlerce genç Tanzanyalı bulabilirsiniz (2010’ların ortalarında şehirde yaşarken ben de ziyaret etmiştim). Dolayısıyla, Çin kredilerinin, kalkınma yardımlarının ve doğrudan yabancı yatırımların neredeyse tam olarak emtia patlamasıyla paralel bir şekilde düşmesi, ardından ticaret açığı bırakması tesadüf değil çünkü çoğu yer hâlâ sanayi ürünlerinin Çin’den ithalatına bağımlı.

O halde, sermaye akışı düzeyinde, Çin ticaret ortağı olarak merkezi konumunu korusa bile, aslında çoğu Afrika ülkesinde çok daha az önemli hale gelmekte. Geleneksel sömürge modellerinin birçoğu da son derece geçerli olmayı sürdürüyor ve bunların Çin’le pek ilgisi yok. Örneğin, Güney Asya ve Arap Dünyası’yla ticari ve finansal bağlantıları birçok eski İngiliz sömürgesinde merkezi konumunu koruyor, Güney Afrika bölgesel bir güç olarak “alt-emperyal”9 rolünü oynamaya devam ediyor. Bu arada Suudi Arabistan, Birleşik Arap Emirlikleri ve daha az ölçüde Umman, Türkiye ve Mısır’ın hızlı ekonomik yükselişi, bu ülkelerin Doğu Afrika’da Çin’den çok daha önemli roller oynamasına neden oldu. Bu etki, Körfez ülkelerindeki Doğu Afrikalı “misafir işçilerin” (gerçek anlamda köleleştirmeye varan en kötü vahşet biçimlerine maruz kalan) ailelerine gönderdikleri paralardan büyük ölçekli altyapı yatırımlarına, inşaat müteahhitliğine, Yemen’deki çatışmayı yansıtan bir vekalet savaşına dönüşen Sudan’daki Suudi ve Birleşik Arap Emirlikleri etkisinde görüldüğü gibi, kısır jeopolitik müdahale biçimlerine kadar çok yönlü. Bu, bir tür aşırılık hali. Etkilerin çoğu çok daha sıradan. Örneğin, ben Darüsselam’da yaşarken, muhtemelen yapım aşamasında olan en önemli büyük altyapı projelerinden biri Portekizli bir firmayla (Mota-Engil) birlikte çalışan bir Türk inşaat şirketi (Yapı Merkezi) tarafından şehrin güneyinde inşa edilen Standart Ölçülü Demiryolu idi. Havalimanına doğru yola çıktığınızda, Türk bayrağının dalgalandığı büyük inşaat alanının altından geçmek zorundaydınız. Bu uluslararası etkinin yanı sıra daha küçük ölçekli yerli sermayedarların ve komşu ülkelerden gelenlerin de önemli bir rol oynadığını unutmamalıyız. Örneğin, Kenyalı inşaat firmaları Tanzanya’da muhtemelen en az Çinliler kadar etkili. Ülkedeki en büyük sanayi kuruluşları ise her ikisi de Tanzanyalı aile şirketleri olan Bakhresa Group ve MeTL Group.

“Kırık Çember” başlıklı makalende hem Çin’de hem de Tanzanya’daki erken sanayisizleşme sorunu hakkında yazmıştın. Görünüşe göre, bugün pek çok yerde sanayi sektöründeki istihdam durgun seyrederken veya nispeten küçük bir artış gösterirken, tarımsal nüfusta bir düşüş ve hizmet sektörü istihdamında ise bir artış görüyoruz. Marksist bakış açısından bu fenomeni nasıl değerlendirebiliriz? Bu durum sermaye ve emeğin küresel kompozisyonlarına dair bize ne söylüyor?

Esasen bu durum, Marx’ın ekonomi politik eleştirisinde ortaya koyduğu en temel noktalardan bazılarını doğruluyor: firmalar, hem diğer firmalarla rekabet hem de üretim alanında süregelen sınıf mücadelesi karşısında kârlarının devamını sağlamak için üretimin teknik sürecinde sürekli devrim yapmaya zorlanırlar ve bu da zaman içinde daha fazla insanın temel üretici endüstrilerin dışına atılmasına yol açar. Ancak bu insanlar hâlâ proleterdir ve hayatta kalmak için paraya ihtiyaçları vardır. Ayrıca bugün ortaya çıkan bu süreç aslında endüstri içindeki rekabet baskısını azaltmıyor. Kâr marjları daralmaya devam ediyor, kapasite fazlası gelişiyor, yeni tekeller ortaya çıkıyor ve bu artık sermayenin, onu emecek birkaç istikrarlı ve karlı çıkış noktası ile biriktiğini görüyoruz. Bu sermaye fazlasını spekülatif girişimlere, gayrimenkule, altyapıya aktarabilirsiniz. Ancak bunu yapmak eninde sonunda azalan getiriler sağlar ve bu da devasa borç balonları oluşturur.10 Çin’deki mevcut durum bunun açık bir örneği. Tüm bunların altında yatan eğilim ise devam etmekte. Marx buna açık bir ifadeyle “kapitalist birikimin genel yasası” diyor ve artık sermayenin yanı sıra bir “artık nüfus” biriktirme eğilimini tanımlıyor. Geleneksel kalkınma modelleri ise bu gerçeklik karşısında çökme eğiliminde.11

Bu artık nüfus, toplumsal zenginlik ya da verimlilikten ödün verme pahasına değil, bunlarla uyumlu bir şekilde artmakta. Yani bu, mutlak bir “küçülme”, kalkınmanın durması ya da sistemi sonsuza dek çökertecek nihai bir kriz teorisi değil. Aksine, artık nüfus ekonomik büyüme ve kalkınma nedeniyle artıyor. Tüm küresel ölçekte sermayenin kapsamı ve büyümesi ne kadar büyükse ve bir bütün olarak sanayinin üretkenliği ne kadar yüksekse, bu artık nüfus da o kadar büyük olacaktır. Bu hem mutlak anlamda doğrudur, çünkü büyük bir işgücü piyasası, istihdam edilmeyen ve eksik istihdam edilen insanlardan oluşan büyük bir “yedek orduya” da sahip olur; hem de göreceli anlamda doğrudur, çünkü sermaye içi rekabet üretim sürecindeki teknik gelişimi yönlendirerek aynı miktarda mal üretmek için sanayide daha az işgücünün istihdam edilmesini sağlar. Bu da geleneksel ekonomi literatüründe “erken sanayisizleşme” olarak adlandırılan durumun temel nedenidir.

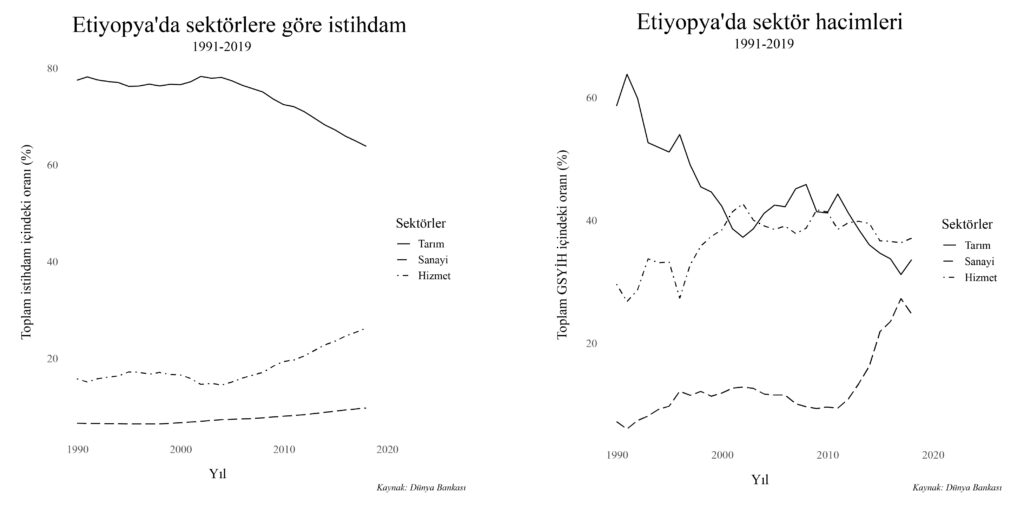

Burada anlaşılması gereken en önemli nokta, bunun esasen üretimin değil, istihdamın sanayisizleşmesi anlamına geldiği. Dolayısıyla, daha fazla ihracat endüstrisini başarılı bir şekilde çeken bölgelerde bile, kayıtlı sanayi istihdamında genellikle bununla denk bir artış olmaz. Bu da, bir yerde yeni bir fabrika açan bir şirketin genellikle endüstrinin mevcut standart teknik düzeyini karşılayan bir tesis ve ekipman kurması gereğinden kaynaklanır. Aksi takdirde, işgücü daha ucuz olsa bile, bu şirket küresel pazarlarda maliyet açısından rekabetçi olamayacaktır. Dolayısıyla bu tarz firmalar Etiyopya gibi çok düşük maliyetli ülkelerde bile yeni tesisler açtıklarında, bu tesisler öncekilerden daha mekanize olmak zorundadır. Bu da sanayinin toplam üretimdeki payı ile toplam istihdamdaki payı arasında (aşağıdaki iki tablodaki gibi) bir farklılaşma yaratır. Bu farklılaşma, teknik standartlar bir bütün olarak imalat içinde daha karmaşık hale geldikçe zaman içinde daha da aşırılaşır. Bunu uzun vadede küresel ölçekte ele alırsak şu sonuca varırız: istihdamın sanayisizleşmesi kişi başına düşen GSYİH’nin daha düşük olduğu noktalarda gerçekleşir ve sanayi istihdamının tepe noktası her yeni sanayileşme hamlesinde daha düşük olma eğilimindedir, öyle ki artık birçok ülke yaygın sanayi istihdamına sahip olmadan önce “sanayisizleşmektedir”. En güçlü atakların görüldüğü “istisnai” sanayi bölgeleri bile daha hızlı zirveye ulaşmakta ve zirveye ulaştıklarında toplam nüfusun öncekine göre daha küçük bir yüzdesini istihdam etmektedir.

Dolayısıyla Çin, artık açıkça görülmesi gerektiği gibi hakiki bir istisna değil. Ancak Çin örneği bu eğilimin önemli bir katmanını daha ortaya koyuyor: rekabet ve kapasite fazlası yoğunlaştıkça, sanayileşmenin bir sonraki alanı olma rekabeti giderek sıfır toplamlı bir ilişki haline gelmekte. Daha önce Asya Mali Krizi’nden ve Tayland ve Malezya gibi yerlerde sanayi hamlelerini takip eden balonların patlamasından bahsetmiştim. Bunlar bu temel noktanın iyi birer örneği, çünkü İND gibi bölgelerin esasen Tayland’ın Doğu Sahili ve benzeri alanların aleyhine büyüdüğünü görüyoruz (bu rekabet 1990’larda başladı, 2000’lerde yoğunlaştı ve 2010’larda biraz yavaşladı). Tayland bu anlamda çok iyi bir vaka çalışması, çünkü 2000’lerin başında Thaksin yönetimi altında ülke, sanayiyi daha rekabetçi hale getirmeye çalışan, çok sayıda altyapı inşa eden ve ekonominin farklı kesimlerine çeşitli teşvik biçimleri uygulayan “kalkınma” programları izlemişti. Bu, büyümeyi başarılı bir şekilde ılımlı seviyelere getirse de, Çin rekabeti karşısında ihracat endüstrisinin motorunu yeniden canlandırmaya yaklaşamadı. Dolayısıyla bugün Vietnam’daki Kızıl Nehir Deltası gibi yerlerde yeni merkezler yükseliyor ve bunlar da kayıtlı sanayi istihdamının arttığı, görünüşte “istisnai” yeni vakaları tetikliyor. Ancak bu istihdamın Çin’de olduğundan daha hızlı ve daha düşük bir noktada zirve yapmasını bekleyebiliriz. Ayrıca bu birkaç “başarılı” sanayileşme örneğinin, kendilerinin aksine daha az başarılı olan çoğunluğun koşullarını görmemize yardımcı olan muzaffer bir azınlık olduğunu söyleyebiliriz. Öyle ki bunların büyümesi, sanayi istihdamının başka yerlerde daha düşük olmasına sebep oluyor.

Geleneksel ekonomistlere göre bu tür bir sanayisizleşme olması gerekenden “erken”dir.12 Çünkü tüm ekonomilerin büyüme sürecinde değişmeyen bir olgunlaşma örüntüsünden geçtiğini varsayarlar. Başka bir deyişle, bu onlar için bir istisna ya da sapmadır. Bu yüzden de yapısal kalkınmanın küresel pazarda yerleşik eşitsizlikler tarafından “engellenmemesi” adına hem sözde “neoliberal” küreselleşme dahilinde, hem de buna karşılık olarak ulusal kalkınma çıkarlarını gözetmek üzere tasarlanmış politikalarla birlikte ele alınmalıdır. Bu literatürde sanayisizleşme ve küreselleşme genellikle popülizmin yükselişiyle ilişkilendiriliyor. Dolayısıyla, bu ekonomistlerin çoğu artık sanayi politikasının yeniden canlandırılmasını, gümrük tarifelerinin seçici olarak artırılmasını ve para politikasının kalkınmacı amaçlar için seferber edilmesini savunuyor. Bunun hem yerli sanayinin rekabet gücünü artıracağı hem de “neoliberal” ideolojik normun reddettiği liberal yönetimin bazı klasik özelliklerini, sözde “Keynesyen” politikalar da dahil olmak üzere, yeniden canlandırarak popülizm hayaletini savuşturacağı düşünülüyor.13 Bu da “neoliberalizmin ölümü” ve “küreselleşme karşıtlığı” açısından büyük bir tartışma yarattı. Ancak elbette tüm bunlar abartılıyor. “Neoliberal” düzen ile ondan öncekiler arasında hiçbir zaman o kadar büyük bir fark olmadı. Ekonomi politikasının herbir dönemi aynı temel kapitalist zorunlulukların başka bağlamlarda vurgulanmasından ibaret.

Kökleri Marx’a dayanan komünist anlayış, bu sanayisizleşmeyi gerçekten de “erken” olarak görmüyor, hatta tam olması gereken zamanda olduğunu söylüyor. Aslında, bu sadece genel anlamdaki “sanayisizleşmenin” bir devamı niteliğinde ve bugünün kapitalizm tarafından tamamen kuşatılmış dünyasında ortaya çıkıyor. Başka bir deyişle, “sanayisizleşmenin” büyük ölçüde tamamlandığı -yoksul ülkelerdeki çiftçiler, yüksek işsizlik dönemlerinde hâlâ önemli olan belirli bir “geçim tamponuna” sahip olsalar bile, hayatta kalmak için artık büyük ölçüde piyasaya bağımlılar- ve bu nedenle insanların bu geniş, karaborsaya tabi ve büyük oranda kayıt dışı hizmet sektöründe çalışmaktan başka çok az seçeneğinin olduğu bir dünya.

Devlet için her zaman bir “sosyal sorun” teşkil eden işsiz ve yetersiz istihdam edilmiş gençlerle dolu bu artık nüfus, tipik bir dışlanma imgesi haline gelmiş mega-gecekondularda bir uç örnek olarak görünür olur. Kuzey Afrika’nın Arapça konuşulan ülkelerinde, “duvarlara yaslanmaktan” başka yapacak bir şeyi olmayan genç erkeklere bundan hareketle ‘hayateen’ denir. Darüsselam’da ve Svahili dilinin konuşulduğu diğer bölgelerde bu anlamda kullanılan -ve “amaçsızlık” anlamına gelen ‘uhuni’ kelimesinden türeyen- terim ‘wahuni’dir. Bunlar, sömürge dönemlerinden bu yana, hiçbir zaman onları da içine alacak kadar geniş bir işgücü piyasasına sahip olamayan büyük şehirlere çekilen genç “serserileri” tanımlamak için kullanılıyor.14 Ne var ki bu yeni bir şey değil. Frantz Fanon ya da Eldridge Cleaver gibi düşünürler uzun zaman önce proletaryanın bu “lümpen” fraksiyonunun siyasi potansiyeline vurgu yapmışlardı, fakat bu genel anlamda “artık nüfus” ile karıştırılmamalı.

Bununla birlikte, bütünsel anlamda artık nüfus daha geniş bir kategori ve lümpen proletarya ya da bu örneklerdeki mutlak dışlanmışlık imgeleri ile eş anlamlı değil.15 Bugün bazı insanlar “artık nüfus”un “ekonomi”den dışlandığını bile iddia etmekte. Ancak doğru olan bu artık nüfusun ekonomiden kaçamadığıdır. Hayatta kalmak için hâlâ paraya ihtiyaçları var ve hâlâ büyük ölçüde piyasa içinde üretilen ve dağıtılan mallara bel bağlıyorlar – çalıyor olsalar, insani desteğe bağlı olsalar ya da bir tür devlet refahıyla yaşıyor olsalar bile. Ve tabii ki hayatta kalmanın en yaygın yöntemi ise çalışmak.

Ayrıca artık nüfus diye adlandırılanın mutlaka işsiz olması gerekmiyor. Bu tanım tam zamanlı ve düzenli olarak çalışmayanları ya da sanayide yeterli işe alım olmadığı için hizmet sektörlerinde geçici olarak istihdam edilenleri de kapsıyor. Bu durum, farklı refah seviyelerine sahip bölgelerde değişiklik gösteriyor. Dolayısıyla, artık nüfustan bahsettiğimizde, aslında oldukça tanıdık bir şeyden bahsediyoruz: kayıt dışı çalışan işportacılardan denetleyici ve idari rollerdeki insanlara, eğitim gibi toplumsal yeniden üretim faaliyetlerinden ev al-satçılığı veya kripto para platformlarının altyapı işlerini yönetme gibi tamamen fuzuli işleri de kapsayan bir dizi vasıflı ve spekülatif mesleğe kadar, tüm yelpazeyi işgal eden esnek “tırışkadan” hizmet işleri. Evet, gecekondu mahallelerinden, hapishanelerden ve mülteci kamplarından bahsediyoruz, ama aynı zamanda geleneksel olarak “hizmet ekonomisi” dediğimiz şeyin büyük bir kısmından da bahsediyoruz. Marx’ın kapitalizmi sık sık herkesin üretimde istihdam edildiği dev bir fabrika olarak değil de bir “hizmetkârlar toplumu” olarak tasvir etmesi tesadüfi değil. Çoğu insan, hayatta kalmaya yetecek kadar para kazanabilmek için daha iyi durumda olanlara uşaklık, hizmetçilik ve aşçılık yapmak zorunda kalıyor.16

Günümüzde “borç tuzağı” kavramı, Afrika kıtası ile Çin arasındaki bağlara ilişkin akademik araştırmalarda yaygın olarak kullanılıyor. Dahası, bu tür araştırmaları çoğunlukla bu Afrika ülkelerinin eski sömürgecisi olan Batılı ülkelerin devlet kurumları finanse ediyor. Bu “borç tuzağı” kavramı ve bu tür akademik araştırmalar hakkında ne düşünüyorsun?

Evet, “borç tuzağı” kavramı tam bir saçmalık. Bariz biçimde, Çin korkusunu harlayan oryantalist basın organlarının ve Washington’daki düşünce kuruluşu endüstrisinin bir ürünü. Bir yandan çok da faydalı, çünkü kimi insanların yakasına taktığı ve onları küçük çaplı birer aptal ırkçı olarak işaretlememizi sağlayan ufak bir rozet gibi. Bu anlatıyı savunanların fikirlerinin ciddiye alınmasına gerek yok. Onları görmezden gelebilirsiniz. “Borç Tuzağı” anlatısının her bir yönü o kadar kapsamlı bir şekilde çürütüldü ki, bu konuda daha ayrıntılı olarak konuşmanın gerçekten anlamı yok. Size bu iddiaları çürüten daha ayrıntılı kaynaklar içeren birkaç dipnot vereyim.17

Ancak meseleye dair genel olarak şunlar söylenebilir: 1) Çoğu yoksul ülkenin geleneksel çok taraflı kredi kurumlarına daha fazla borcu var. Çin kredilerinin koşulları ise genellikle yoksul ülkeler için çok daha kazançlı oluyor ve Çinli borç verenler borcu yeniden müzakere etme, yapılandırma ve affetme konusunda Batılı meslektaşlarından çok daha istekliler. 2) Çin’le anlaşma yapmış olan iktidardakilere karşı oy kazanmak için bu tip anlatıları desteklemek yerel muhalif yapıların işine geliyor; 3) Çin, alacaklarına karşılık olarak bu ülkelerin hiçbirinin altyapısına veya varlıklarına bir kez bile “el koymamıştır” – Sri Lanka’daki Hambantota limanı ve Entebbe uluslararası havalimanının Çin’e “devredildiğine” dair hikayeler tamamen yalan. Ve 4) Bu söylem ABD’deki (ve kavramın çıkış yeri olan Hindistan’daki) sağcı politikacılar ve muhafazakar düşünce kuruluşları tarafından açık ve net bir şekilde destekleniyor, hem Trump hem Biden yönetimleri tarafından Çin’e karşı alınan savaş yanlısı tutumları haklı çıkarmak için oldukça açık bir şekilde seferber ediliyor.

Söyleşinin ikinci kısmı: “Küresel fabrika, küresel isyan”

Söyleşi & Sunuş: Mustafa Görkem Doğan & Emre Yeksan

Çeviri: Cüneyt Bender & Enes Köse & Emre Yeksan

- İşte bu yüzden “marksist ekonomi politik” de ahmakça bir adlandırma ve bu terimi kullananların bahsettikleri şeyden hiçbir haberleri olmadığını göstermekten başka da bir işe yaramıyor. ↩︎

- Bu tedarik zinciri yapılarının nasıl işlediğine dair marksist değerlendirmelerle ilgilenenlere John Smith, Ashok Kumar ve Intan Suwandi’nin çalışmalarını tavsiye ederim. Ancak “tedarik zinciri” literatürüne dair temel liberal yaklaşımla yapılan geleneksel bir genel bakış istiyorsanız, Gary Gereffi’nin Global Value Chains and Development kitabı iyi bir özettir. ↩︎

- Bu, Irene Yuen Sun’un Afrika’daki Çin yatırımları hakkında hazırladığı ve geniş kesimlerce okunmuş çalışmanın başlığıdır. ↩︎

- Afrika’da faaliyet gösteren bu inşaat ve mühendislik şirketleriyle ilgili en iyi çalışmalar Stella Hong Zhang’ın yaptıkları. Örneğin: “Chinese International Contractors in Africa: Structure and Agency”, China Africa Research Initiative, Working Paper 47, May 2021. ↩︎

- Ayrıca bu durum, bölgede ve bir bütün olarak kıtada Çin yatırımlarına ilişkin yapılan diğer saha temelli araştırmaların çoğuyla uyumludur: Tang Xiaoyang, Coevolutionary Pragmatism: Approaches and Impacts of China-Africa Economic Cooperation, Cambridge University Press, 2021. ↩︎

- Bu tür iddiaları sistematik bir şekilde çürüten Deborah Brautigam’ın çalışmalarını tavsiye ederim. ↩︎

- Bu fikre eleştirel bir bakış için bkz. Lee Jones and Shahar Hameiri, Fractured China: How State Transformation is Shaping China’s Rise, Cambridge University Press, 2021. ↩︎

- Daha fazla bilgi için bkz. Pádraig Carmody, Peter Kragelund, and Ricardo Reboredo, Africa’s Shadow Rise: China and the Mirage of African Economic Development, Zed Books, 2022. ↩︎

- “Alt-emperyalizm” kavramı ve bu alanda Güney Afrika’nın oynadığı özel rol hakkında daha fazla tartışma için Patrick Bond’un araştırmasına bakabilirsiniz. ↩︎

- Robert Brenner bu eğilimi çok iyi bir şekilde açıklıyor. Örneğin: The Boom and the Bubble: The US in the World Economy, Verso, 2002. ↩︎

- “Kırık Çember” makalesini tamamlayan iyi bir yazı olarak okumanızı tavsiye ederim: David Oks and Henry Williams, “The Long, Slow Death of Global Development”, American Affairs, Volume VI, Number 4, Winter 2022. ↩︎

- Bu sürecin ilk kısmı olan tarımdan sanayiye geçiş, W. Arthur Lewis’in “ikili sektör modeli” ile formüle edilirken, artan hizmet istihdamının son dalgası Alan Fisher, Colin Clark ve Jean Fourastié tarafından 1930’lar ve 1950’ler arasında geliştirilen “üç sektör modeli” ile teorize edilmiştir. Bunların hepsi, Walt Rostow gibi figürlerin çalışmalarıyla özetlenen kalkınma ekonomisi ve modernleşme teorisi için önemli bir temel oluşturacaktır. Daha sonra bu teoriler, 1930’larda Kaname Akamatsu tarafından formüle edilen “uçan kazlar” modeliyle birleştirilecektir. Başlangıçta bu teori, “Büyük Doğu Asya Refah Küresi “nin ekonomik mantığını etkilediği İmparatorluk Japonyası ile sınırlıydı. Teori daha sonra 1960’larda, Japon emperyal projesini yöneten birçok kişinin ABD askeri rejimi tarafından anti-komünizm adına yeniden iktidara getirilmesinden sonra uluslararası ekonomi literatüründe resmi olarak yayınlandı. Teori, Japonya, Güney Kore ve Tayvan gibi yerlerde (tesadüfi olmayan bir şekilde Ortak Refah Küresi’nin yapısını yansıtan) yeni ihracat rejimlerinin ardışık yükselişini açıklayarak, küreselleşmenin geleneksel ekonomik açıklamalarının temel bir bileşeni haline geldi. ↩︎

- Eleştiri hedefi olarak kapitalizmden ziyade “neoliberalizme” odaklanmak sadece teorik olarak yanlış yönlendirilmiş olmakla kalmıyor, aynı zamanda siyasi olarak da oldukça tehlikeli. Bu, iyi düşünülmemiş bir teorinin nasıl kötü tasarlanmış bir siyasi stratejiye yol açabileceğinin iyi bir örneğini sunuyor.. Örneğin, “neoliberalizm “e yapılan özel vurgu, ABD’deki Demokratların Bernie Sanders gibi figürler etrafında gelişen “sosyalist” hareketin enerjisini absorbe etmesini kolaylaştıran nedenlerden biridir. “Kapitalizm”, “neoliberal” piyasa köktenciliğinin bu fantezi imgesiyle eş tutulduğu için Sanders’ın siyaseti “sosyalist” olarak görünebildi. Ancak Sanders aslında sadece standart orta yüzyıl liberalizmine geri dönüş öneriyordu. Ve şimdi Sanders’ın kendisi yerine, Wish.com’dan FDR sipariş ettiğinizde ortaya çıkan şey gibi ya da Demokrat Parti’nin saflığını korumak için yarım yüzyıl boyunca Eisenhower’ın imparatorluk hanedanı soyunu devam ettirmesi ve bunun yerine bu beyin hasarlı kukla imparatoru üretmesi gibi düşünebileceğiniz Biden gibi bir figüre sahibiz. Belki “neoliberalizm” öldü, ama Keynesyen sosyal sözleşmenin bu fantezi imajı onun yerini alacak gibi değil. Onun yerine agresif, işlevsiz bir yankı buluyoruz. Habsburg çeneli bir Keynes. ↩︎

- Bu terim en azından 1930’lardan beri kullanılmakta olup, sömürge sonrası Ujamaa döneminde kentsel düzensizliğin bir sembolü olarak yeniden canlandırılmıştır. Terimin popülaritesi, Darüsselam’da son dönem de dahil olmak üzere her hızlı kentsel büyüme dönemine eşlik etme eğiliminde olmuştur. Bu nedenle, günümüzde pek çok kişi yanlış bir şekilde bu terimin köklerini 1990’lar ve 2000’lerin başındaki hip-hop kültürüne kadar götürmekte ve burada “haydut” ya da “gangster “e benzer bir anlam kazanmaktadır. ↩︎

- Bu durum ne yazık ki akademik ve aktivist literatürde oldukça yaygın hale geldi; insanlar artık hapishaneler, gecekondu mahalleleri, mülteci kampları gibi yerlerde yoğunlaşan “ırksallaştırılmış proleter artık nüfuslar”dan bahsetmeyi seviyor. ↩︎

- Bu, Jason Smith’in: Automation in an Age of Stagnation (Reaktion, 2020) adlı kitabında tartışılmış bir husustur. Daha genel bir teori olan “erken sanayisizleşme” de şu kitapta ayrıntılı olarak açıklanmaktadır: Aaron Benanav, Automation and the Future of Work, Verso, 2020. ↩︎

- Temel olarak, uzun zamandır “Afrika’daki Çin”e dair yanlış hikayeleri çürüten ana figür olan Deborah Brautigam’ın çalışmalarına bakmanızı öneririm. Brautigam’ın ve diğer birkaç yazarın ana değerlendirmelerinden birkaçını burada bulabilirsiniz:Deborah Brautigam, “The Chinese ‘Debt Trap’ is a Myth”, The Atlantic, 06 February 2021; Lee Jones and Shahar Hameiri, “Debunking the Myth of ‘Debt-trap Diplomacy’, Chatham House Research Paper, 19 August 2020; Deborah Brautigam, “A critical look at Chinese ‘debt-trap diplomacy’: the rise of a meme”, Area and Development Policy, Volume 5, Issue 1, 2020; Deborah Brautigam, “How Zambia and China Co-Created a Debt ‘Tragedy of the Commons’”, CARI Working Paper, Number 51, September 2021; Deborah Brautigam, Vijay Bhalaki, Laure Deron, and Yinxuan Wang, “How Africa Borrows From China: And Why Mombasa Port is Not Collateral for Kenya’s Standard Gauge Railway”, CARI Working Paper, Number 52, April 2022. ↩︎